Las compañías valencianas superan la crisis vendiendo más, mejorando sus márgenes e incrementando sus inversiones

Carlos Martínez (izda.) y Gonzalo Boronat (Imágenes: Vicente A. Jiménez)

Carlos Martínez, socio director de Abertia Consultores, y Gonzalo Boronat, director general de GB Consultores, máximos responsables de las dos empresas que han colaborado con Economía 3 en la elaboración de la herramienta de análisis económico-financiero de las 5.000 mayores empresas de la Comunidad Valenciana –herramienta que, desde mediados de marzo, tiene a su disposición para descarga gratuita en el sitio web www.economia3.com–, exponen en este artículo, firmado conjuntamente, las principales conclusiones que pueden extraerse de la evolución durante cinco años (2011 a 2015), de los Balances de Situación y Cuenta de Pérdidas y Ganancias de esas 5.000 empresas con sede social en la Comunidad Valenciana. Y la foto resultante es más que esperanzadora: las compañías están supeando la crisis vendiendo más, mejorando sus márgenes, incrementando sus inversiones y reduciendo su endeudamiento. La conclusión solo puede ser una: mejora sustancial de la rentabilidad.

Un análisis de los datos del ranking de las 5.000 mayores empresas de la Comunidad Valenciana permite obtener una serie de interesantes conclusiones sobre las estrategias seguidas por las empresas en el periodo 2011-2015, haciendo la salvedad de que esta tendencia queda, sin duda, condicionada por los números de la empresa número uno de la Comunitat –Mercadona, S.A.– quien representa el 20,7 % de las ventas, el 9 % de los activos y el 18,4 % de los beneficios. Pero, considerado dicho efecto, no altera la tendencia observada por el resto de empresas.

Recordemos, por otra parte, que no se consideran en este análisis importantes empresas que, si bien realizan su actividad en la Comunidad Valenciana, su domicilio fiscal se sitúa en otras comunidades, como es el caso, por ejemplo, de Ford España, S.A.

Estamos hablando de las 5.000 mayores empresas de la Comunidad Valencia por volumen de negocio, y el punto de corte se establece en 2,8 millones de euros, lo que significa observar el comportamiento de prácticamente más de un 90 % de las sociedades mercantiles de la Comunitat, de ahí que las conclusiones de este análisis sean razonablemente representativas de la realidad empresarial.

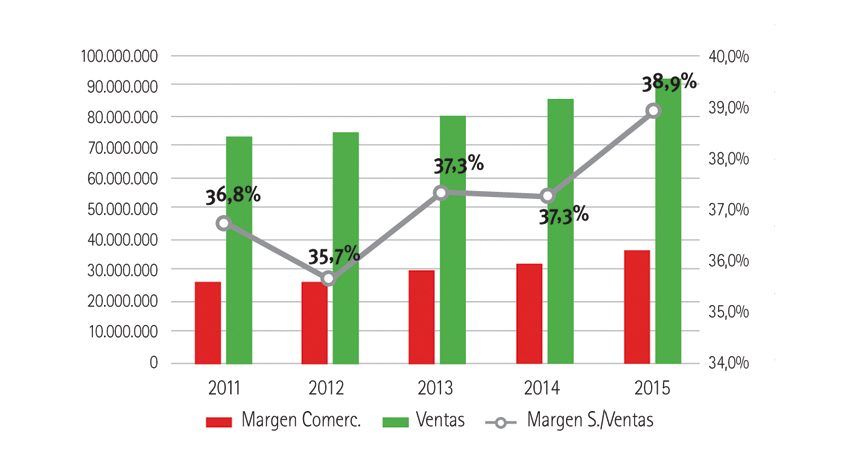

Cifra de Negocio

Cifra de Negocio

Las ventas de dichas empresas alcanzan en 2015 los 91.905 millones de euros, con un crecimiento del 8,02 % sobre el año anterior, pero con un incremento acumulado en los últimos cinco años de un 26 %. Y ello, además, sin ceder en los márgenes (Margen Bruto o Margen Comercial), que presentan una evolución creciente de casi tres puntos desde 2011, hasta situarse en el 38,89 % en el último año (2015), con un incremento interanual de 1.62 puntos básicos.

Por su parte, los Costes de Personal crecen en valores absolutos, pero descienden casi un punto sobre ventas en términos relativos, lo que evidencia una mejora en la productividad de la mano de obra. Así, las cinco mil mayores empresas han incrementado la contratación en los últimos cinco años en 55.589 trabajadores (+17,05 %) y casi un 3 % en 2015, habiendo crecido el coste medio por trabajador un 0,65 % en el último año, hasta situarse en 32.003 euros, dato que pone de manifiesto un incremento de la plusvalía, hasta alcanzar el 25,61 % de las ventas.

Por contra, los costes de estructura y otros gastos de explotación se han incrementado en 2,5 puntos sobre la Cifra de Negocio, absorbiendo en parte los diferenciales obtenidos en el Margen Comercial y en los Costes de Personal. Como resultado, se obtiene un Ebitda agregado de 7.410 millones de euros, alcanzando un 8,06 % de las ventas, con un crecimiento de 0,4 puntos básicos en el periodo.

Por contra, los costes de estructura y otros gastos de explotación se han incrementado en 2,5 puntos sobre la Cifra de Negocio, absorbiendo en parte los diferenciales obtenidos en el Margen Comercial y en los Costes de Personal. Como resultado, se obtiene un Ebitda agregado de 7.410 millones de euros, alcanzando un 8,06 % de las ventas, con un crecimiento de 0,4 puntos básicos en el periodo.

Por su parte, el Resultado Financiero se ve muy condicionado por la empresa Tenedora de Acciones y Participaciones, S.A., filial de la extinguida CAM, dado que supone en algunos años el 50 % de dicho importe. Eliminando este efecto, observamos una más que sensible reducción de los Costes Financieros en las empresas valencianas en los últimos dos años, que se situan en un 0,3 % de las ventas, frente al 1 % de los años precedentes. La disminución en los costes (tipos de interés), pero, sobre todo, la disminución del endeudamiento, son la causa de esta evolución.

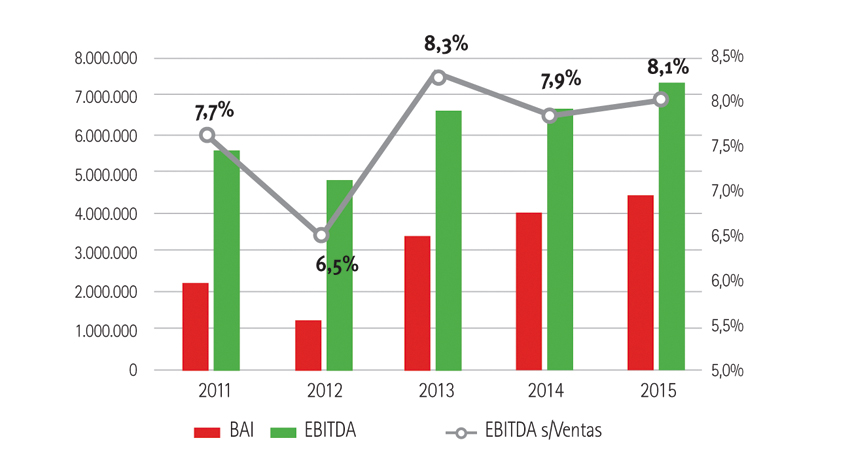

Resultados

Resultados

Con todo ello, el Resultado antes de Impuestos (BaI) alcanza los 4.523 millones de euros, cercano al 5 % de los ingresos, con un incremento de casi dos puntos en el periodo, lo que se traduce un incremento en la factura fiscal de las empresas valencianas, que en 2015 aportaron a los ingresos del Estado 1.197 millones de euros en concepto de Impuesto de Sociedades.

El Beneficio Neto del periodo 2011-2015 asciende a 11.558 millones de euros, cuando el incremento del Patrimonio Neto fue de 10.624 millones. Esto supone una clara apuesta por la autofinanciación, bien por la contención de las empresas a la hora del reparto de beneficios, bien por la compensación derivada de los posibles repartos con ampliaciones de capital, lo que arroja un incremento de los fondos propios en un 34 %.

De lo anterior podemos concluir que la estrategia económica de las empresas ha priorizado un incremento del volumen de negocio, pero acompañado de una mejora del Margen Comercial y de los Costes de Personal, pero el resultado final se ha visto mermado por el incremento de los Gastos de Explotación. Pese a ello, se ha registrado un crecimiento del Ebitda, han disminuido los Gastos Financieros y ha mejorado la rentabilidad final.

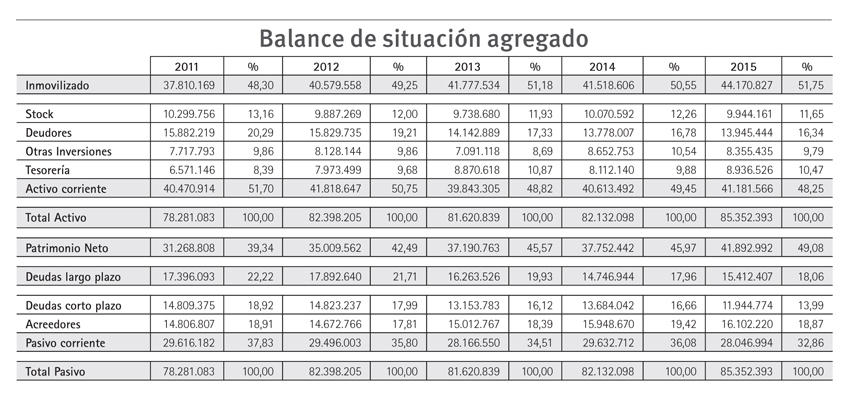

Balance de Situación

Balance de Situación

La evolución del Balance de Situación también presenta cambios muy significativos. La inversión neta de las empresas (Total Activo) creció en los últimos cinco años en más de 7.000 millones de euros (+9.03 %), alcanzando en el año 2015 los 85.352 millones. Pero este incremento esconde un cambio estructural importante.

El crecimiento se ha dado en el Inmovilizado Neto, que crece un 16 % (más de 6.300 millones de euros) y alcanza los 44.170 millones, frente a un pequeño incremento del Activo Corriente de tan solo 0,7 millones (+1.76 %), que en realidad se corresponde con un incremento de los activos líquidos en un 36 % y una más que importante disminución de la inversion en deudores y stocks.

Todo ello refleja un cambio en el modelo de inversión. En 2011 la relación Activos Fijos-Activos Circulante era de 48/52 y en 2015 la estructura del Activo es 52/48, dando un mayor peso al Activo Fijo frente al Activo Corriente. Las empresas, han incrementado sus inversiones en instalaciones y maquinaria y en mejorar su posición de tesorería, al tiempo que han mejorado la gestión de los stocks y los créditos a clientes, lo que ha supuesto su disminución en términos absolutos y relativos.

Se ha corregido sustancialmente la gestión de almacenes, lo que se refleja en el incremento en la rotación de inventarios: de 4,58 vueltas en 2011, a 5,74 en 2015 lo que, traducido en días, significa pasar de una permanencia media de la mercancía en stock de 79,65 días, a 63,57 días. Almacenes más pequeños y mejor gestionados.

Por su parte, a pesar del incremento de las ventas en casi un 27 %, el montante de los Deudores ha disminuido durante el periodo analizado en 1.936 millones de euros (-12,19 %).

Dos hechos provocan esta evolución: 1º. La mejora en la gestión del riesgo de clientes, tras la lección aprendida en la crisis, lo que implica un mayor rigor en el cobro y una mayor cobertura mediante seguros de riesgo, reduciendo los deudores dudosos. 2º. Una importante mejora en la gestión de los plazos de cobro y un mayor ajuste a la ley de morosidad. Si el plazo medio de cobro era de 79,30 días en 2011, en 2015 se sitúa en 55,38 días, lo que tendrá un importante efecto colateral: la disminución de las necesidades de financiacion del proceso de venta y cobro.

¿Conclusión? Las empresas de la Comunidad Valenciana están creciendo con un cambio de estrategia; crecen las inversiones fijas y mejora la gestión de los activos corrientes, ajustando inventarios y con criterios de riesgo más selectivos y un plazo de cobro más corto. Y al analizar cómo han financiado las empresas valencianas este crecimiento, nos encontramos también con una importante modificación en la estrategia financiera de las compañías.

Estrategia financiera

Estrategia financiera

Si la estructura financiera en el año 2001 se repartía un 40% de financiacion con fondos propios y un 60% mediante fondos ajenos, durante los cuatro años siguientes ha habido un importante cambio de tendencia, con un claro incremento de la autofinanciación, pasando a un modelo 48/52.

Y esto, según parece, se ha debido a un cambio estratégico claro en el modelo de financiación de las empresas de la Comunidad Valenciana: se reduce la dependencia de las entidades financieras y crece el patrimonio neto de las compañías mediante ampliaciones de capital y la contención en el reparto de dividendos. Y si esta tendencia se mantiene durante el año 2016; podría llevarnos a un modelo 50/50.

Este hecho se constata con total claridad al analizar la evolución de la Deuda a Largo Plazo, que disminuye en 1.983 millones de euros (-11,40 %) en el periodo, y en 2.864 millones las de corto plazo (-19.34 %).

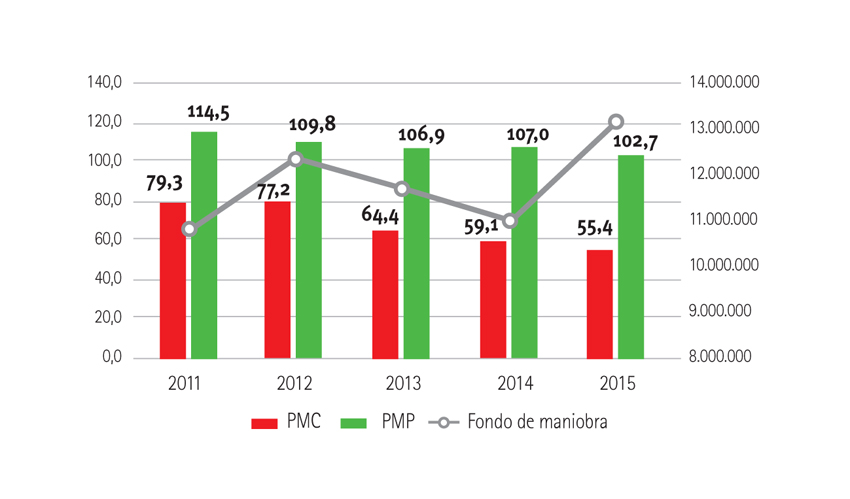

Por su parte, los acreedores crecen en 1.295 millones (tan solo un 8,75 %). frente a un crecimiento de las compras de un 21 %. Ello implica una importante disminución del plazo medio de pago, que pasa de 114,50 días de media en el año 2011, a 102,94 días en 2015. Si homogeneizamos estos plazos, la evolución de los días de pago pasa de 73,93, a 63,95 días.

Es evidente que las empresas de la Comunitat son mejores cobradoras que pagadoras, pues en el caso de los acreedores, nos queda un importante recorrido hasta cumplir con la ley de morosidad de las operaciones comerciales.

Mayor solvencia

Mayor solvencia

El resultado conjunto de estos efectos es un incremento del Fondo de Maniobra en un 21 % (2.279 millones de euros), alcanzando los 13.134 millones (un 47 %) por encima de las deudas a corto plazo, lo que evidencia un camino de solidez financiera en el corto plazo. En cualquier caso, parece aconsejable efectuar un intercambio de deuda a corto plazo por deuda a largo, lo que mejoraría todavía más la firmeza de las empresas y su equilibrio a medio y largo plazo.

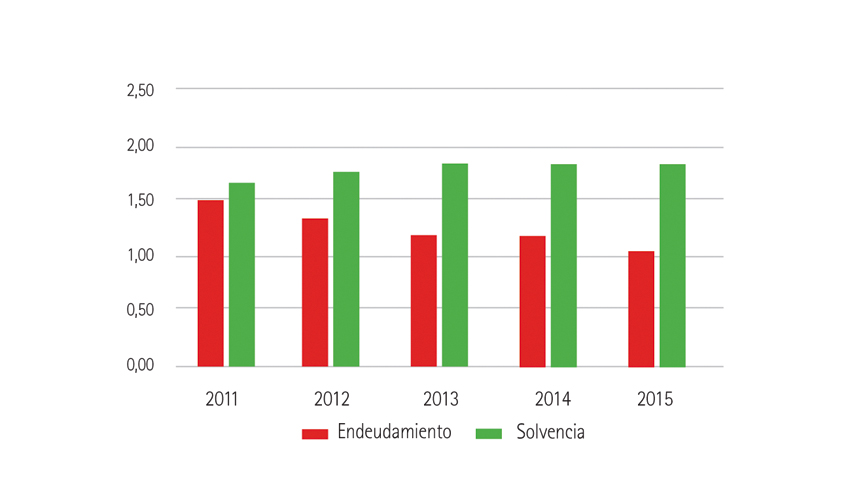

Los resultados de todo lo anterior son evidentes: las empresas valencianas reducen su Coeficiente de Endeudamiento desde el 1,50 al 1,04, en clara tendencia hacia un modelo 50/50 (coeficiente 1). Del mismo modo, el Coeficiente de Solvencia ha mejorado desde el 1,67 al 1,96; es decir, el valor del Activo supera en un 96 % el endeudamiento empresarial, lo que evidencia una solvencia creciente como tendencia del modelo de financiación.

Si analizamos ahora la evolución de la rentabilidad, mejora a todos los niveles. Ya anteriormente vimos que la rentabilidad sobre ventas pasaba del 2,29 % al 3,62 %: El RoI (rentabilidad sobre Activos) crece desde el 4,13 % hasta el 5,94 %, y la rentabilidad financiera (RoE) pasa del 5,35 % al 7,94 %.

Si analizamos ahora la evolución de la rentabilidad, mejora a todos los niveles. Ya anteriormente vimos que la rentabilidad sobre ventas pasaba del 2,29 % al 3,62 %: El RoI (rentabilidad sobre Activos) crece desde el 4,13 % hasta el 5,94 %, y la rentabilidad financiera (RoE) pasa del 5,35 % al 7,94 %.

Rentabilidades

Podemos concluir afirmando que las empresas valencianas han recorrido en el periodo 2011-2015 una senda de ganar rentabilidad gracias al incremento del volumen de negocio –básicamente en mercados exteriores, implementando procesos de internacionalización–, pero ese crecimiento no ha sido a costa del precio, dado que se ha salvado el margen, gracias a factores diferenciales, como diseño y calidad. Ha mejorado la productividad de la mano de obra en el periodo analizado y tienen las empresas un trabajo pendiente con los costes de transformación.

El resultado es una mejora en el Ebitda y en el Beneficio antes de Intereses e Impuestos (BaII). Si ajustamos la Deuda Financiera Neta y la comparamos con el Ebitda, vemos de forma más elocuente la capacidad de reembolso medida en número de anualidades. Concretamente, en 2011 las empresas de la Comunitat podían liquidar su deuda en 4,56 años, mientras que en 2015 la deuda podría cancelarse en 2,49 anualidades.

Podemos concluir, pues, que las empresas de la Comunitat han dado con su estrategia de inversión, creciendo en Activos Fijos (instalaciones y equipos), y mejorando la gestión de sus Activos Corrientes, ajustando inventarios y mejorando en los plazos medios de cobro, todo lo cual ha mejorado la solvencia a corto plazo, al aumentar el fondo de maniobra.

Por otra parte, se ha puesto en marcha una tendencia muy clara hacia la autofinanciación y una menor dependencia del endeudamiento con las entidades financieras, tanto en términos absolutos como relativos, lo que mejora los Coeficientes de Riesgo Financiero y Garantía frente a terceros. Las empresas de la Comunidad Valenciana están consolidando una tendencia al equilibrio financiero a corto y largo plazo y a la mejora de la solvencia empresarial, mediante la citada apuesta por la autofinanciación.