Europa pierde 177.000 millones por fraude y errores en la recaudación del IVA

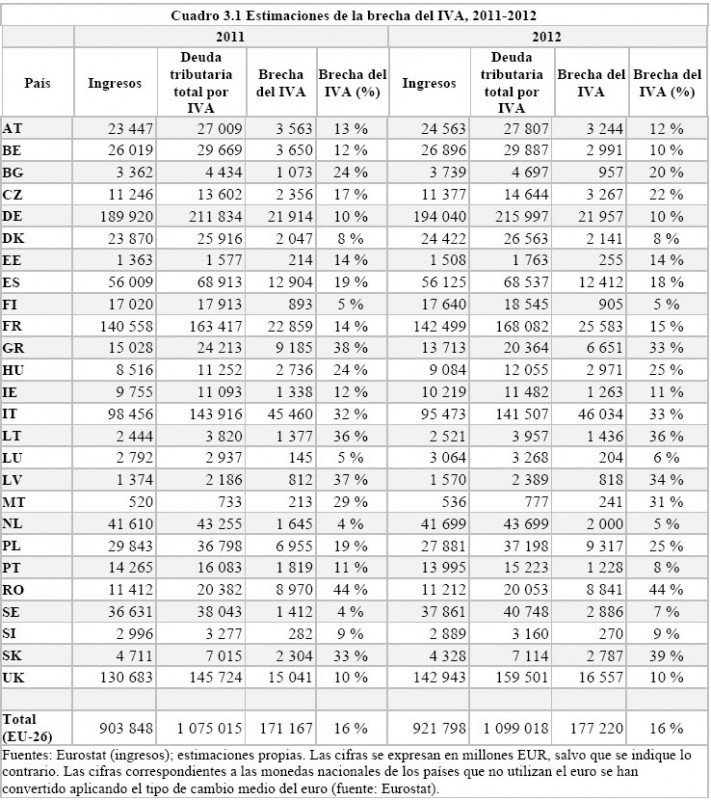

Según el último estudio sobre la brecha del IVA publicado hoy por la Comisión Europea, en 2012 se perdieron unos 177 000 millones en concepto de IVA defraudado o no recaudado. Esta cifra supone el 16 % del total de los ingresos por IVA previstos en 26 Estados miembros (el estudio no ha podido incluir Chipre y Croacia).

España ha mejorado la recaudación y ha disminuido la brecha del IVA en un punto. En 2011 la recaudación por IVA resultó ser casi 13.000 millones menor de lo esperado, mientras que en 2012 fue de algo más de 12.400 millones, pasando del 19 al 18%.

Algirdas Šemeta, Comisario de Fiscalidad, ha declarado: «La brecha del IVA es básicamente un marcador de la efectividad, o de la falta de efectividad, de las medidas de aplicación y control del cumplimiento de las normas en materia de IVA en toda la Unión Europea. Las cifras que se presentan hoy demuestran que aún queda mucho por hacer. Los Estados miembros no pueden permitirse sufrir pérdidas de tal magnitud. Deben incrementar sus esfuerzos y tomar medidas contundentes a fin de recuperar este dinero público. La Comisión, por su parte, sigue centrada en una reforma fundamental del sistema de IVA para dotarlo de mayor solidez y eficacia y reducir su vulnerabilidad ante el

Algirdas Šemeta, Comisario de Fiscalidad, ha declarado: «La brecha del IVA es básicamente un marcador de la efectividad, o de la falta de efectividad, de las medidas de aplicación y control del cumplimiento de las normas en materia de IVA en toda la Unión Europea. Las cifras que se presentan hoy demuestran que aún queda mucho por hacer. Los Estados miembros no pueden permitirse sufrir pérdidas de tal magnitud. Deben incrementar sus esfuerzos y tomar medidas contundentes a fin de recuperar este dinero público. La Comisión, por su parte, sigue centrada en una reforma fundamental del sistema de IVA para dotarlo de mayor solidez y eficacia y reducir su vulnerabilidad ante el

fraude.».

Se denomina «brecha del IVA» a la diferencia entre los ingresos previstos en concepto de IVA y los efectivamente recaudados por las autoridades nacionales. Aunque resulta evidente que el incumplimiento es un factor que contribuye de forma significativa a este déficit de ingresos, la brecha del IVA no se debe exclusivamente al fraude. La no percepción de este impuesto se debe también, entre otras cosas, a las quiebras e insolvencias, los errores estadísticos, el retraso en los pagos y los mecanismos de elusión legales.

En 2012, las cifras más bajas relacionadas con la brecha del IVA se registraron en los Países Bajos (con un 5 % de ingresos previstos y no recaudados), Finlandia (5 %) y Luxemburgo (6 %). La diferencia más llamativa se observó en Rumanía (con un 44 % de ingresos por IVA previstos y no recaudados), Eslovaquia (39 %) y Lituania (36 %). Once

Estados miembros redujeron esta diferencia entre 2011 y 2012, mientras que en otros quince esta diferencia aumentó.

Grecia fue el país que registró una mejora más sensible entre 2011 (9 100 millones EUR) y 2012 (6 600 millones EUR), si bien sigue siendo uno de los Estados miembros con una brecha del IVA elevada (33 %).

Cómo luchar contra la brecha del IVA

La Comisión financia el estudio sobre la brecha del IVA en el marco de su labor para reformar el sistema del IVA en la Unión Europea y atajar el fraude y la evasión fiscales. La resolución del problema que supone la brecha del IVA exige abordarlo por varios flancos.

En primer lugar, es fundamental adoptar una actitud más enérgica contra la evasión y reforzar el control del cumplimiento a nivel nacional. Como consecuencia de la reforma del IVA iniciada en diciembre de 2011, se han adoptado ya importantes instrumentos que garantizan una mayor protección contra el fraude del IVA.

En segundo lugar, cuanto más sencillo sea el sistema, más se facilitará el cumplimiento de las normas a los contribuyentes. Así pues, la Comisión se ha centrado de forma deliberada en simplificar el sistema del IVA en beneficio de las empresas de la Unión en su conjunto.

En 2013 entraron en vigor nuevas normas destinadas a facilitar la facturación electrónica y disposiciones especiales dirigidas a las pequeñas empresas y, por otro lado, la declaración del IVA normalizada propuesta reducirá de forma significativa las cargas administrativas de las empresas transfronterizas.

A partir del 1 de enero de 2015, entrará en vigor una ventanilla única para las empresas de servicios electrónicos y de telecomunicaciones. Con esta iniciativa, que entrañará una considerable simplificación de los regímenes del IVA en favor de esas empresas, permitiéndoles cumplimentar una única declaración del IVA para todas sus actividades en la Unión Europea, se fomentará un mayor cumplimiento de las normas.

En tercer lugar, es preciso que los Estados miembros modernicen sus administraciones tributarias en lo que respecta a la recaudación del IVA a fin de reducir la brecha existente.

Por último, los Estados miembros deben reformar sus sistemas fiscales de forma que se facilite el cumplimiento, se evite la evasión y la elusión y se mejore la eficiencia de la percepción de impuestos. La Comisión ha aportado unas orientaciones claras a este respecto mediante recomendaciones específicas por países.